产品:51

产品:51

联系我们

联系我们

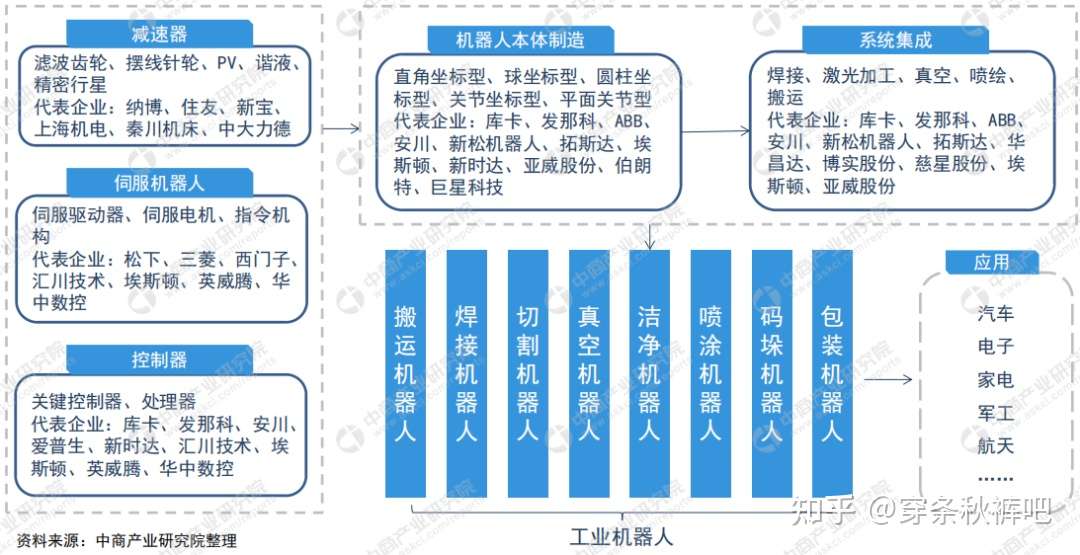

1)工业机器人产业链

工业机器人核心零部件主要包括控制器、伺服电机和减速器,三大核心零部件在本体中的成本占比约为70%,其中减速器在成本中的占比约为30%-35%,但全球减速器主要被日本的纳博特斯克和哈默纳科垄断,“四大家族”也未在减速器领域布局,主要从纳博和哈默纳科等厂家采购。

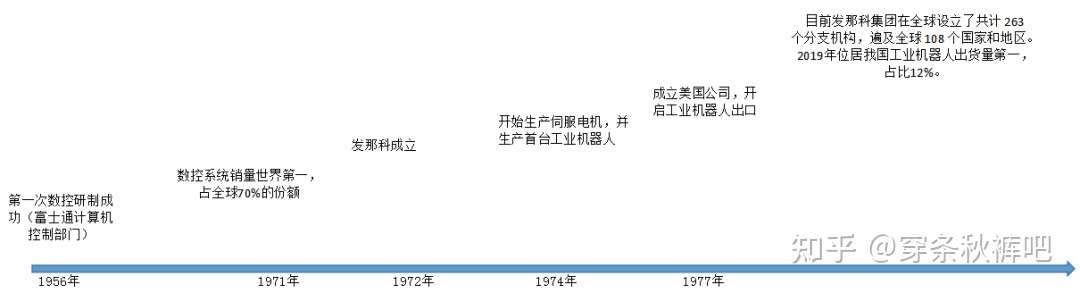

2)发那科与公司成长轨迹对比

发那科、安川、ABB、库卡并称工业机器人领域里的“四大家族”。然而,里头***强的当属发那科。

发那科从数控系统起家,然后进入伺服电机领域,***后聚焦工业机器人。

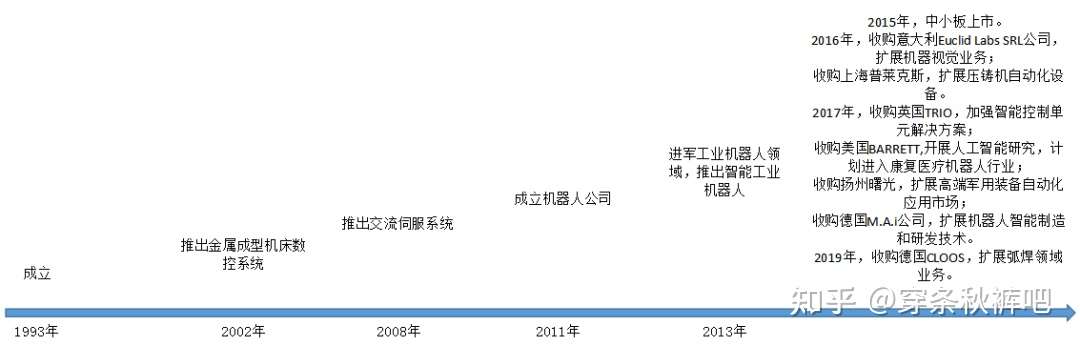

埃斯顿发展路径与全球机器人龙头发那科(FANUC)极为相似。

埃斯顿也是在数控系统以及伺服电机等领域积累了较多的技术经验后,开始发展工业机器人。控制器和伺服电机作为机器人运动控制***核心的部件,是决定机器人运动效率以及精度的关键因素。控制器以及伺服电机的自产为埃斯顿发展工业机器人打下了良好的基础。

从发展历程看,自1993年成立到2013年推出工业机器人,公司花了整20年时间接连突破了数控系统、伺服系统等工业机器人核心件技术后,***终跨入机器人领域。

紧接着,以2015年上市为节点,接连进行了各种收购,拓展工业机器人的应用领域。

3)“四大家族”带来的启示

“四大家族”里,发那科的毛利率稳定在35%以上,安川和ABB的毛利率稳定在30%左右,而库卡的毛利率在20%-25%之间。

其原因,一方面是发那科核心零部件布局在“四大家族”中***为全面,另一方面是发那科研发投入占比远高于可比公司。

2019年发那科的研发投入占比已经达到10.1%,安川、ABB和库卡的研发投入占比分别为4.62%、4.28%和5.03%,机器人这玩意可是个技术驱动的主。

回到国产厂商,核心零部件布局***全面的当属埃斯顿、汇川技术和埃夫特。

研发投入上,则是埃斯顿和汇川技术要显著***其他同行。

因此,国内厂商在工业机器人领域***具技术实力的其实就是埃斯顿和汇川技术两家。

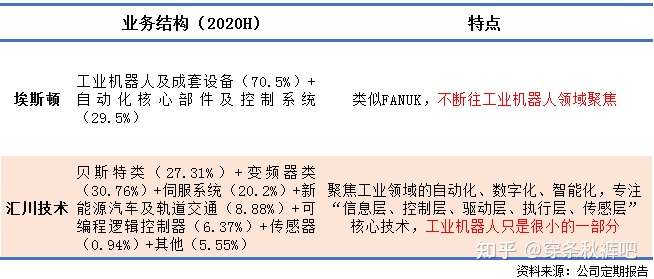

4)埃斯顿与汇川技术

埃斯顿与汇川技术不管是在核心三大件上,还是机器人本体制造上,都有相关的业务和技术,不免让人觉得二者间有很大的竞争关系。

实则不然,从二者的业务方向上可以明显看出。

埃斯顿在走FANUK的路子,不断往工业机器人领域聚焦;而汇川的营收结构较为复杂,走的是一条向各行业提供自动化技术的路子,工业机器人只是其很小的一部分,2019年取得收入仅1.05亿,占当年总营收的1.4%来源 网络

更多详情:埃斯顿机器人

- 下一篇:埃斯顿机器人四大产业优势

- 上一篇:焊接机器人自动化系统